Implicaciones económicas del titubeo fiscal

Rolando M. Guzmán

Rolando M. GuzmánLa economía dominicana enfrenta la necesidad evidente de una reforma que equilibre las cuentas públicas y mejore la calidad del gasto público. Sin embargo, todavía no se tiene una propuesta oficial y las declaraciones de algunas autoridades tienen un matiz ambivalente, que reconoce el carácter ineludible de un ajuste y a la vez pospone su discusión sin tiempo definido. Una idea recurrente hace referencia a un potencial impacto recesivo de las medidas tributarias y a la conveniencia de esperar por mejores condiciones macroeconómicas en algún futuro indefinido. ¿Qué tan razonables es esa postura? La idea que vincula negativamente el dinamismo económico con las condiciones impositivas surgió con el pensamiento keynesiano, en la tercera década del siglo XX. Aplicado al tema en cuestión, puede resumirse como sigue: equilibrar las cuentas fiscales requiere aumentos de impuestos o reducción de gasto; cualquiera de esas vías reduciría el consumo y la inversión, lo que conllevaría a caída de demanda agregada; por último, esto debilitaría el empleo y el crecimiento.

Tal raciocinio predominó ampliamente hasta los años sesenta, pero ya para entonces se encontraba sometido a cuestionamientos por presentar una visión simplista de un tema más complejo. Si se le pone de reversa, por ejemplo, la implicación sería que la simple reducción de impuestos o aumento del gasto del gobierno son suficientes para hacer crecer la producción, algo que sabemos no es así. En 1973, Robert Solow y Alan Blinder, dos keynesianos prominentes, publicaron un artículo cuyo título refleja la pregunta que flotaba en el ambiente: “¿Tiene importancia la política fiscal?” La pregunta no se referia al papel del gasto estatal para generar servicios e infraestructura -un aspecto en el que existe un amplio consenso - sino a su manejo como mecanismos de gestión de demanda agregada. Dos años después, otro economista influyente, Robert Barro, planteaba una segunda interrogante: si un aumento de los impuestos en el día de hoy permite bajar la deuda del gobierno y crea las condiciones para menores impuestos mañana, ¿por qué tal impuesto tendría que ser recesivo? En otras palabras, si todo el mundo sabe que un déficit público tendrá que ser cubierto por impuestos, es casi irrelevante si tales impuestos se cobran ahora o se reservan para después. Es claro que esa conclusión es un punto extremo, puesto que muchos agentes económicos actúan en función de restricciones de corto plazo, pero el punto traía un importante mensaje: el efecto de un reforma fiscal depende de la apreciación de los agentes sobre lo que vendrá más adelante. En particular, ajustes tributarios tendrán efectos distintos según se perciban como una solución duradera que ordenarán la casa y evitarán impuestos futuros, o como paliativo temporales que serán seguidos de nuevas cargas.

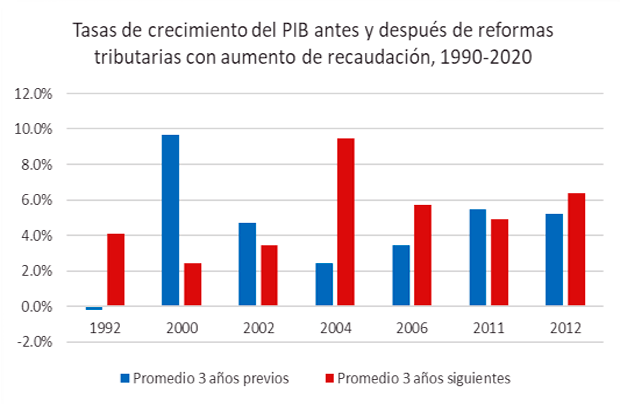

La experiencia internacional se corresponde con esa conclusión. Las consolidaciones fiscales de Dinamarca (1982) e Irlanda (1987) son interesantes, porque fueron seguidas de gran dinamismo de las inversiones en los años siguientes. En los Estados Unidos, la reforma tributaria de Bill Clinton, en 1993, llevó también a una expansión que acabó cerrando los déficits de las administraciones republicanas. En nuestro país, seis reformas recientes, que han llevado a aumento de recaudaciones, brindan resultados variopintos. Las reformas de 2000 y 2002 fueron momentos de desaceleración, en el sentido de que el crecimiento del PIB en los 3 años siguientes fue menor que en los 3 años previos. Esto refleja, obviamente, la crisis financiera de 2003, que generó una caída del PIB en dicho año. Las reformas de 1992 y 2004 fueron momentos de aceleración en que la economía superó situaciones de crisis y desencadenó procesos expansivos. Las reformas de 2006 y 2012 fueron también expansivas, mientras que la de 2011 fue seguida de una leve desaceleración. El panorama refleja la diversidad de resultados posibles.

Esto permite arribar a lecciones esenciales. Prmero, el efecto de cada reforma sobre la producción depende del contexto en que ocurre. El impacto depende, en particular, de la percepción de la gente sobre la racionalidad de los ajustes, de modo que los pronósticos, buenos o malos, tienden a autosatisfacerse debido al comportamiento que incentivan. Una reforma tributaria exitosa requiere complementarse con mejoras en la calidad del gasto y cambios en la estructura de las fuentes de ingresos. Y, por todo lo anterior, se requiere brindar certeza de que los cambios que se proponen llevarán a una senda sostenible, que implicará menos impuestos que los que habría que esperar si no se cambian las circunstancias.

Previendo eso, la Estrategia Nacional de Desarrollo concibió un pacto fiscal abarcador, en el que lo tributario se combinara con reglas fiscales que garanticen mayor control del gasto. No se trata de hacer una reforma para conseguir recursos. Infelizmente, el discurso predominante parece ignorar ese hecho y limita la atención a la dimensión impositiva. Esa actitud no refleja la intregralidad a la que deberíamos aspirar y alimenta los fantasmas recesivos a los que se dice temer. Una reforma fiscal coherente, sin importar el momento cuando se juzgue conveniente presentarla, debe ir precedida de la generación de confianza en sus implicaciones finales, tanto en términos macroeconómicos como sociales. Una actitud titubeante no será nunca su mejor carta de presentación.

* El autor es parte del Grupo de Consultoría Pareto e INTEC

Rolando M. Guzmán

Rolando M. Guzmán