La cámara de cuentas, un problema y una oportunidad

Andres Terrero

Andres TerreroRepública Dominicana no es el único país en el cual los ciudadanos expresan permanente frustración por la mala calidad de la gestión pública y los efectos perniciosos de uno de los tipos de fraude característicos de dicha gestión: “La corrupción”.

En toda la región de Latinoamérica y el Caribe es un denominador común que año tras año, se incumplan las metas y expectativas en salud, educación, trabajo, seguridad y protección del medio ambiente, entre otros. Paralelamente es pan de cada día, los escándalos de presuntos actos corruptos contra los recursos del estado, las violaciones a la ética pública y la consistencia en la impunidad de quienes abusan de los recursos y el patrimonio público.

En algunos países aparentemente más desarrollados como Chile, Colombia y Brasil, ya se experimentan brotes de estallido social con una carga de violencia que podría extenderse a toda la región. Esto sin incluir países en que sus indicadores Socioeconómicos muestran un gran deterioro en su viabilidad, como Haití, Venezuela y Nicaragua, principalmente. Las evaluaciones practicadas hasta la fecha, con el Marco de evaluación del desempeño de las instituciones superiores de auditoría (MMD- INTOSAI), reflejan que el Control Externo, una de las columnas esenciales de la gobernabilidad de toda sociedad democrática, presenta serias debilidades y su contribución histórica a la gestión pública y al bienestar de los ciudadanos es prácticamente nula. De hecho, en el Plan Estratégico que nosotros hiciéramos en el 2007, catalogamos la Cámara de Cuentas como un Lastre para las Finanzas del Estado.

El Rol de la Fiscalización. Para empezar, debemos entender que, por la complejidad de la gestión pública, a medida que se avanzaba en la revolución industrial, siglos XVIII a XX, se fue desarrollando una función eminentemente técnica e independiente de los gobernantes de turno, para examinar su trabajo e informar a los diferentes poderes y a los ciudadanos en general, los resultados de sus exámenes.

Esta actividad, se fue desarrollando con los años hasta convertirse en una profesión denominada Auditoría Externa y que en el ámbito público se denomina “fiscalización”, la cual debe ser llevada a cabo por profesionales debidamente formados y capacitados en las técnicas para examinar las operaciones gubernamentales, basados en estándares internacionales y locales que garantizan la objetividad o imparcialidad. Gran parte del desarrollo de las modernas técnicas de auditoría provienen de la práctica de auditores independientes en el sector privado de más de 150 años, y del crecimiento de la Organización de Entidades Fiscalizadoras Superiores de Auditoría (por sus siglas en inglés INTOSAI) que actualmente lidera en el mundo a las entidades fiscalizadoras superiores, dentro de las que se encuentra la Cámara de Cuentas de la Rep. Dominicana (CCRD).

La fiscalización en la República Dominicana. En la República Dominicana la Constitución y la ley establecen que, las atribuciones de practicar auditorías externas de la gestión gubernamental, corresponde a un órgano colegiado denominado Cámara de Cuentas, bajo la conducción de 5 Miembros que pueden conducir diferentes tipos de intervenciones consagradas en la Ley, las cuales no se limitan al examen de las cuentas gubernamentales expuestas por el Poder ejecutivo en sus informes financieros. La CCRD también tiene atribuciones para examinar el cumplimiento de los principios de Eficacia, eficiencia, economía y legalidad en las diferentes operaciones a cargo de las entidades públicas, al igual que a cualquier entidad privada, entidades sin fines de lucro (ONG), que tengan algún vínculo contractual o aporte presupuestal del Gobierno Dominicano. Quien obstaculice esto estará sujeto a que le declaren en Desacato, y recibir las sanciones descrita en la propia Ley 10-04.

El problema es que, existiendo un Marco legal de atribuciones y responsabilidades, formalizado en el siglo 21, desde el año 2004, con la Constitución que estaba vigente en ese año y la Ley 10-04, no ha sido posible que la CCRD rinda cuentas públicas por el cumplimiento de sus mandatos constitucionales y legales. Es decir, después de más de 16 años de existencia de instrumentos legales modernos de control externo, no existe evidencia suficiente y competente de que la CCRD se haya pronunciado consistentemente sobre la confiabilidad de los informes financieros del gobierno y la pulcritud con la cual se manejan los recursos a su cargo. Por esta razón es que uno de los actores que primero se señalan ante la avalancha de denuncias de presunta corrupción es la CCRD.

Entonces el problema radica en que la RD no dispone de una Agencia de auditoría externa gubernamental independiente y competente para atender sus responsabilidades constitucionales y legales. Entre otras causas se pueden citar:

1. La CCRD no es dirigida por expertos auditores. Para conducir la CCRD se ha privilegiado casi siempre a los Abogados, los cuales no necesariamente tienen la idoneidad técnica sobre el campo de la fiscalización o auditoría externa gubernamental. Como referente podemos citar que en los Países desarrollados no se puede ser Autoridad de un ente de control externo, sin poseer los conocimientos y experiencia comprobados en auditoría. No queremos menospreciar los Abogados, y entiendo que en menor medida pudieran estar, pero la Entidad Fiscalizadora necesita de Contadores Públicos, Auditores expertos y con experiencia demostrada. En el caso de la CCRD del periodo bajo mi gobernanza, como Presidente de la CCRD fueron designados 4 CPA egresados de cuatro firmas de Auditoria Internacional de las 3 grandes a nivel mundial y 1 de nivel medio. Sin embargo, como en ese entonces eran 9 los miembros, los demás 5 eran todos abogados y no habían trabajado los temas de fiscalización o auditoria externa gubernamental, aunque uno había sido Miembro de la CCRD en años anteriores. La actual CCRD solo tiene dentro de sus miembros a 1 Contador Público Autorizado.

2. Así que todo empieza porque las autoridades que se escogen no poseen el conocimiento apropiado y, por consiguiente, se desencadena un incumplimiento de todos los requerimientos del marco legal establecido. Es evidente que las razones políticas han sido determinantes en este factor.

Existe la errónea creencia de que los abogados no profesionales en auditoría externa, son los más aptos para dirigir una entidad de control externo, cuando las buenas prácticas internacionales aconsejan que estas facultades deben asignarse a expertos auditores que, preferentemente cuenten con certificación profesional, propia de Contadores Públicos o profesionales equivalentes certificados como auditores. La errónea creencia, puede provenir de los tiempos en que la CCRD tenía funciones de administración de justicia, (Tribunal Superior Administrativo) las cuales fueron discontinuadas por su marco legal vigente, desde el 2007 mientras nosotros fuimos presidente. Abogamos por esa separación, ya que la misma representaba también un conflicto de intereses.

3. La CCRD no dispone de un Marco Técnico apropiado para la fiscalización. En el 2007 nuestra administración, en acompañamiento de la Unión Europea y técnicos internacionales trabajamos en un Plan Estratégico, el cual incluía un marco Técnico apropiado, sin embargo, entendemos que el mismo no fue utilizado por las siguientes administraciones. La CCRD no dispone de un Marco Técnico para practicar sus intervenciones el cual se apoye en normas profesionales de auditoría externa actualizadas a los estándares internacionales promulgados por la Organización Internacional de la INTOSAI, a la cual la CCRD está afiliada. Es evidente por sus débiles resultados, que no se observa consistencia en la aplicación de lo que recomienda dicha organización. En tales condiciones, no dispone de herramientas técnicas y tecnológicas robustas, para gestionar la fiscalización del tamaño y complejidad del sector público y por consiguiente asegurar el cubrimiento anual de la mayor parte del Ingreso y gasto públicos, con la calidad debida para garantizar a los ciudadanos que existe una supervisión correcta y oportuna de los impuestos que pagan y de los demás recursos en manos del Poder ejecutivo y otros poderes. Nuestro Plan Estratégico si contenía ese Marco Técnico apropiado conforme con esos estándares, pero nuestra gestión fue abortada; adicionalmente nunca se le doto a la CCRD de los recursos financieros necesarios para hacer el trabajo que ese propio Marco Técnico había determinado.

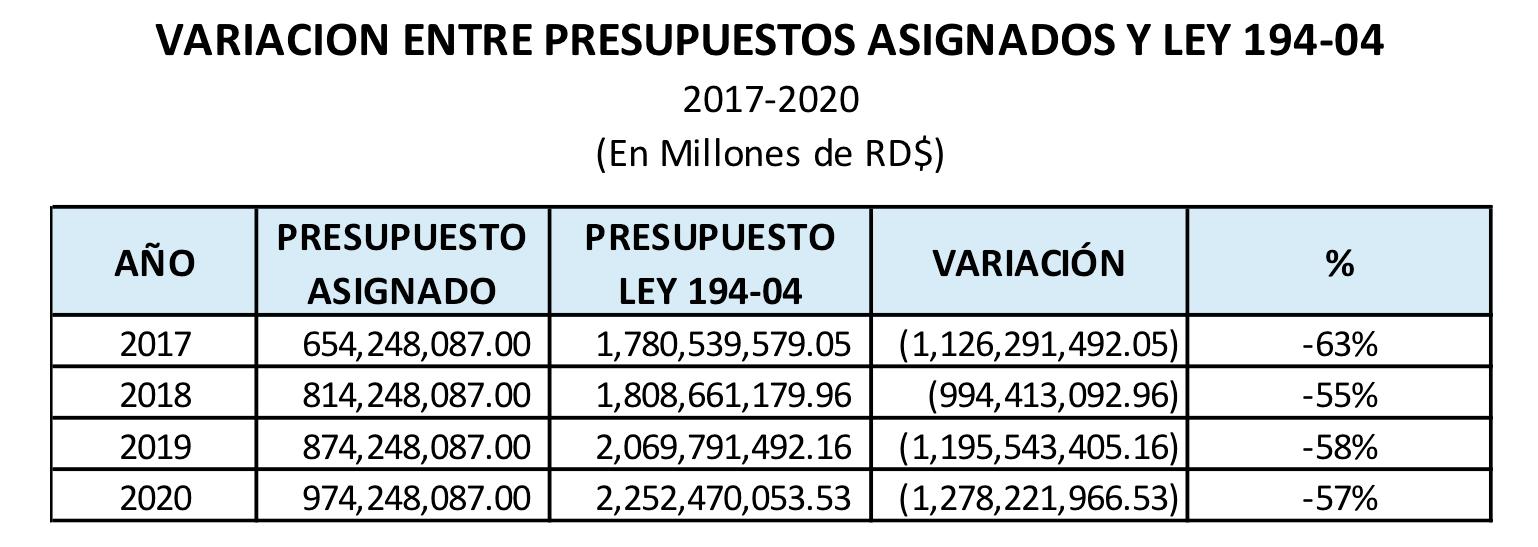

4. La CCRD no dispone del presupuesto que le corresponde por Ley. A la CCRD no se le aprueba anualmente el presupuesto que está previsto en La Ley de Autonomía Presupuestaria 194-04. Se estima que analmente tiene un faltante equivalente a un 60% aproximadamente del que está previsto en la Ley; la propia Ley establece lo siguiente, “El Presupuesto de la Cámara de Cuentas de la República Dominicana será de por lo menos cero punto treinta por ciento (0.30%) de los ingresos internos, incluyendo los ingresos adicionales y los recargos establecidos en el Presupuesto de Ingresos y Ley de Gastos Públicos”. Esta circunstancia, además de que socaba su independencia al permitir que el Poder ejecutivo incida en el presupuesto que le corresponde, es aceptada por el Poder legislativo, con lo cual es imposible conformar equipos de profesionales debidamente capacitados, entrenados y bajo los perfiles requeridos por las normas técnicas de auditoría. Así mismo, no es posible con tan débil presupuesto, adquirir la transferencia de conocimiento para disponer de un Marco Técnico actualizado y de tecnología apropiada para ejercer la fiscalización. Tal como sucede en los países desarrollados, la CCRD debe ser capaz de demostrar con indicadores de resultado la justificación de la inversión que se hace en su funcionamiento, con una relación positiva de costo/beneficio. En el 2007 nosotros presentamos un presupuesto por RD$1,100 millones y solo aprobaron RD$385 millones. Hoy en día el presupuesto es de un poco más de RD$970 millones y esto es 13 años después.

5. Conocimiento y respaldo del presidente de la República. El Presidente de la República en sus intervenciones expresa conocer la problemática del presupuesto de la CCRD descrita en 4, anterior, y ha ofrecido que de su parte respaldará que el presupuesto de la CCRD se ajuste a lo requerido por la Ley. Esto es prioritario y deberá ser uno de los primeros pasos que debe darse con motivo del próximo cambio de autoridades de la CCRD. Incluso el Presidente mientras era candidato a la Presidencia planteo la modificación de la Ley 10-04 y planteo que se auditara el Estado anualmente, lo cual en mi humilde opinión es difícil de lograr, pero si concentrarse en las entidades que tienen un fuerte impacto en el Presupuesto Nacional. No obstante, el presupuesto consignado para la entidad en el primer proyecto de presupuesto presentado por el ejecutivo era de igual valor al aprobado para el 2020. Sabemos que estamos encima de una Pandemia, pero el trabajo de auditoria se debe realizar de igual manera, la Sociedad lo reclama y los recursos necesariamente son fundamentales.

6. La CCRD no se somete a controles de calidad Independientes. En incumplimiento de lo previsto en los estándares internacionales y locales, la CCRD desde el 2007 no se ha sometido a una evaluación independiente de su desempeño, como lo recomienda la INTOSAI (International Organization Suprime Audit Institutions). Este ejercicio permitiría desnudar en detalle las debilidades existentes. Los controles de calidad independientes ya están contemplados como requisito de la Ley. Lo que requiere INTOSAI como parte de las Normas Internacionales de Auditoría Gubernamental, es que se realicen evaluaciones periódicas de la calidad de los trabajos de auditoría de las Instituciones Superiores de Auditoría al menos cada cuatro años.

Estaremos presentando una segunda entrega próximamente para concluir con nuestras opiniones sobre este tema de la Cámara de Cuentas.

El autor fue Presidente de la Cámara de Cuentas de la República Dominicana.

andresterrero@hotmail.com

Andres Terrero

Andres Terrero